现在的位置:主页 > 综合新闻 >

解决方案 | 大数据助力银行信贷业务风控营销一

【作者】:网站采编【关键词】:【摘要】:近年来,移动互联网、人工智能、大数据、5G等新技术被逐渐深入应用在银行领域,在为银行带来发展新机遇的同时,也对银行的风控能力提出了更高要求。银行是经营风险的机构,面

近年来,移动互联网、人工智能、大数据、5G等新技术被逐渐深入应用在银行领域,在为银行带来发展新机遇的同时,也对银行的风控能力提出了更高要求。银行是经营风险的机构,面对信用风险、合规风险、市场风险等都需要严格管控。如何借助金融科技力量有效提升风控能力,是每个银行人面临的长期课题与挑战。本文在分析传统风控及金融科技风控的对比背景下,浅析银行信贷场景下如何借助大数据实现风控管理升级,以帮助银行业在复杂的金融环境下提效增收降风险。

01

传统信贷风控痛点《金融科技(FinTech)发展规划(2019-2021年)》明确指出金融科技成为防范化解金融风险的新利器。运用人工智能、大数据等技术实现风险早识别、早预警、早处理,积极提升金融抗风险能力。

信贷是指以银行等为主体的货币资金发放行为,这类主体包含银行、消费金融、小额贷等公司。传统信贷风控模式下,银行需借助多家第三方征信平台来评估客户信用,贷款申请需要依靠客户经理进行多层级尽职调查,贷后风险也无法及时排查,且过分依赖人力,很难做到实时监控。

传统风控不断暴露出人工审批效率不高、人力成本高、监控不及时等问题,造成风险事件频发。对于银行来说,传统风控已远不能满足该行业对风险管理的精准度及多元化的风控需求。

随着金融科技技术的不断迭代,以AI+大数据为核心的金融科技风控体系已成为越来越多银行的主流技术选择。银行作为传统风控的升级补充,极大提升了银行在风险管理、风险排查、风险监控及预警等方面的能力。

02

金融科技风控在大数据、人工智能等技术赋能下,金融科技风控在信贷场景中的各环节进行优化,不仅涵盖贷前尽调、贷中审批、贷后管理全流程环节。

通过大数据分析结合人工智能技术,将海量数据进行整理及深度加工,扫描客户风险特征,形成动态客户画像,实现金融企业内外部全方位重塑进而打破原有瓶颈,帮助企业实现成本结构优化及业务效能提升。

03

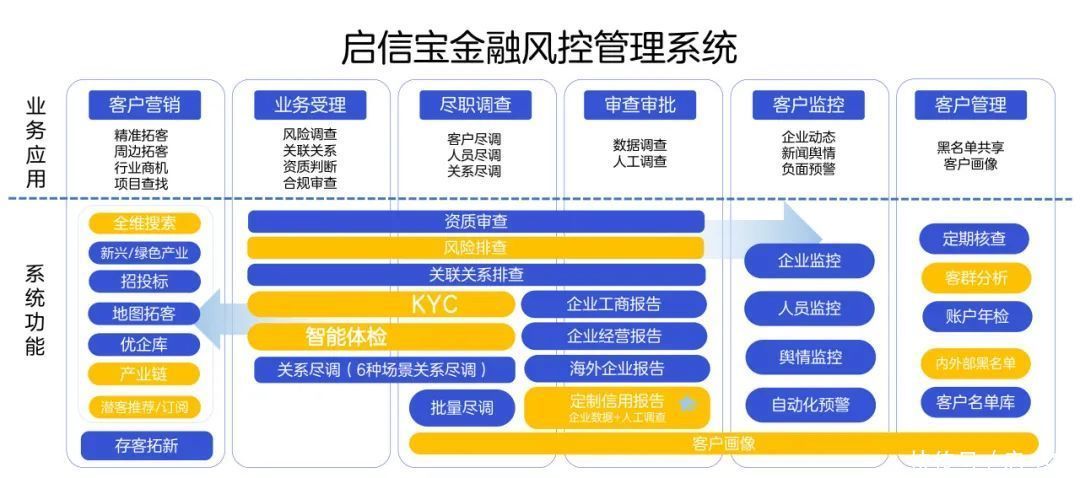

启信宝金融风控管理解决方案启信宝基于2.3亿家的超过1000亿条实时动态企业大数据,集企业风控管理和营销拓客为一体的SaaS平台,服务金融及泛金融行业客户,辅助“营销拓客、尽职调查、风险监控、客户管理”等四大核心业务场景,为企业构建全流程数字金融风控管理体系。助力银行业实现数字化、智能化高效授信、实时个性化风控、精细化营销等多场景落地,提效增收降风险。

▍客户营销

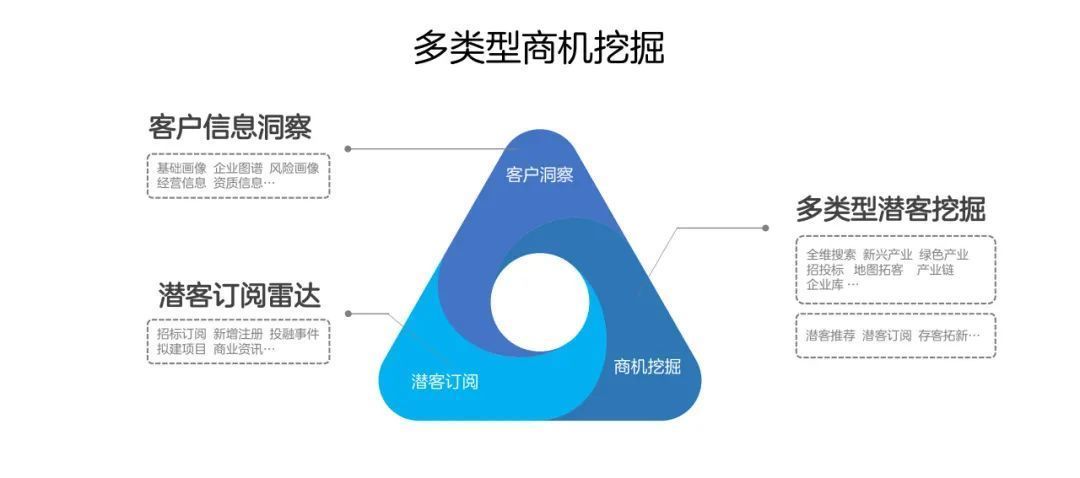

前些年金融行业欣欣向荣之时,银行拥有得天独厚的利率及政策优势,项目多到做不完。但现在市场环境的快速变化,加之经济形势下行,同业竞争激烈,让银行及金融机构不得不内部改革,从”以产品为中心“转变为”以客户为中心“,被动接受不如主动去营销客户。启信宝为银行业提供多类型商机挖掘解决方案,基于2.3亿企业大数据及人工智能技术,结合数据清洗、NLP技术处理、多源数据聚合、数据校准及行业专家经验,客户数据覆盖超1000万家企业和1000+细分领域。

▍

文章来源:《大数据》 网址: http://www.dsjzz.cn/zonghexinwen/2021/0611/2451.html